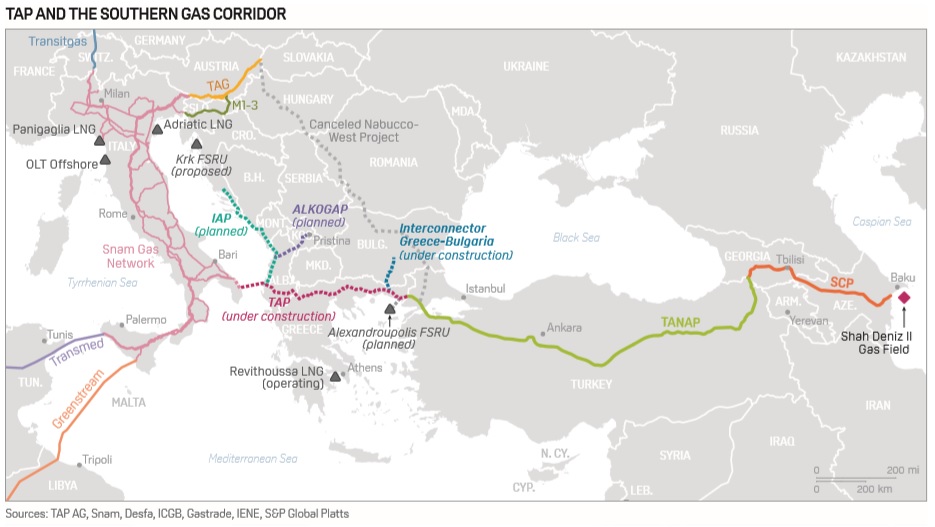

В октябре—ноябре запустят Трансадриатический газопровод (TAP) и заработает весь «Южный газовый коридор» от Азербайджана до Италии. После того, как Евросоюз собрался полностью перейти к 2050 году на чистую энергию, он может стать последним газовым мегапроектом Европы по альтернативным поставкам газа. С первоначальной мощностью в 10 млрд кубометров в год для стран ЕС «Южный газовый коридор» не изменит европейский рынок, но может стать неприятным сюрпризом для других поставщиков газа в страны Южной Европы. «Газпром» тем временем уже испытывает на себе, что значит диверсификация источников газа в регионе.

Сразу — со скидкой

«Южный газовый коридор» не изменит рынок с точки зрения объемов, но как новый источник газа для Европы — да», — говорил Platts глава турецкого подразделения BP Жозеф Мэрфи еще в 2018 году.

Сегодня, отмечает агентство, в условиях низких цен на газ от идеи проекта стоимостью около $ 40 млрд отказались бы, но «Южный газовый коридор» уже построен и это — реальность. В Platts считают, что газопровод может стать последним газовым мегапроектом Европы, так как энергопереход стран ЕС на чистое топливо может поставить крест на таких проектах, как EastMed из Израиля, еще до начала их осуществления.

Почти весь газ из «Южного газового коридора» законтрактован. Болгарский «Булгаргаз» и греческая DEPA будут получать по 1 млрд кубометров. А около 8 млрд кубометров в Италии распределят между собой европейские трейдеры Shell, Engie, Axpo, ENEL, Hera, E.ON и Gas Natural SDG.

В Platts отмечают, что формула ценообразования в контрактах на азербайджанский газ отличается от соглашений с «Газпромом» и Алжиром. Если в первом случае она привязана к котировкам на европейском хабе TTF или итальянской газовой бирже PSV, то российское и африканское топливо получают по формуле с привязкой к цене нефти.

Глава Центра нефтяных исследований Ильхам Шабан замечает, что не знает, откуда Platts взяло информацию о ценах. По данным азербайджанского эксперта, трубопроводные поставки газа с месторождения Шах Дениз-2 определяются соглашением 2013 года между Azerbaijan Gas Supply Company и европейскими покупателями и не зависят от спотовых цен.

«Европейские трейдеры согласились импортировать азербайджанский газ в течение 25 лет без премии, а азербайджанские поставщики согласились поставлять его с небольшой скидкой — за выход на рынок, как говорится. Цену на газ будут определять по формуле «средняя квартальная цена всего импортированного газа минус один пункт», — говорит Ильхам Шабан.

До 2023 года «Газпром» может спать спокойно?

Сегодня Италия достаточно диверсифицирована по источникам газа, включая три терминала СПГ, и конкуренция из-за запуска «Южного газового коридора» будет зависеть от восстановления спроса на газ и возобновления роста потребления, считает аналитик ГК «ФИНАМ» Алексей Калачев. «В долгосрочном плане в росте объемов потребления газа сомневаться не приходится, хотя пандемия внесла коррективы по срокам», — говорит эксперт.

Действующие поставщики газа в Италию все равно пострадают от начала поставок каспийского газа в Европу, считают Platts. В агентстве замечают, что 10 млрд кубометров — это капля в море по сравнению с поставками «Газпрома» в Европу, которые в 2018 году превысили 200 млрд кубометров. Однако в Италии, Греции и Болгарии азербайджанский газ может обкусать долю «Газпрома» в Южной Европе.

В последние годы диверсификация источников поставок газа в Южную Европу и мягкие зимы уже сказались на экспорте «Газпрома» в регион. Так, если в 2016 году экспорт российского газа в Италию составил 24,7 млрд кубометров, то в 2019 году — 22 млрд. В Грецию в 2018−219 годах снизился с 3,3 млрд до 2,5 млрд, а в Болгарию — с 3,2 до 2,4 млрд. В этом году из-за пандемии поставки, судя по полугодовому отчету «Газпрома», будут еще ниже.

Сейчас экспорт российского газа поддерживается долгосрочными соглашениями, по которым потребители обязаны выкупать не менее 80% законтрактованных объемов. К 2023 году, когда «Южный газовый коридор» выйдет на полную мощность, однако, часть контрактов завершатся.

Впрочем, в пользу «Газпрома» говорят расстановка сил на итальянском газовом рынке и ценовая политика «Газпрома», которую он начал применять в этом году. Так, львиную долю российского газа для итальянского рынка закупает Eni. Она не является клиентом «Южного газового коридора», но на нее приходится 47% импорта топлива в страну.

Кроме того, в этом году, когда спрос и цены на газ упали, «Газпром» начал торговать топливом на электронной торговой площадке (ЭТП) по очень конкурентным ценам. Так, октябрьские контракты на хабах TTF в Нидерландах и PSV в Италии продают сегодня по $ 115 и $ 127 за тысячу кубометров. В то же время средняя цена газа на ЭТП составляет в сентябре $ 74. В Platts признают, что при низкой себестоимости добычи «Газпром» способен сохранить свою долю. Весь вопрос состоит в том, насколько российский поставщик готов поступаться своими доходами и прибылью ради этого.

Аналитик ГК «ФИНАМ» Алексей Калачев полагает, что запуск «Южного газового коридора» вряд ли сильно снизит нынешние поставки российского газа в Южную Европу.

«Скорее, можно было бы говорить об угрозе планам „Газпрома“ относительно востребованности европейской ветки „Турецкого потока“, да и то, если бы только „Газпром“ рассматривал его как дополнительные мощности, а не планировал перебросить свои поставки с маршрута, проходящего через Украину», — эксперт замечает, что Италия уже давно планирует стать газовым хабом и изначально не ориентировалась исключительно на российский газ. Она предполагала получать его по газопроводам и из России, и с Ближнего Востока, и из Северной Африки. «Азербайджанский газ, который пойдет через ТАР (Трансадриатический газопровод, который является европейской частью «Южного газового коридора), является элементом этой стратегии, рассчитанной на рост, а не на вытеснение «Газпрома», с которым у итальянских партнеров прочные связи», — рассуждает аналитик «ФИНАМ».

Поставщикам тоже нужно зарабатывать

10 млрд кубометров для Европы — не предел для «Южного газового коридора». Операторы TAP AG, Snam и DESFA рассматривают расширение Трансадриатического газопровода еще на 7,8 млрд или 11,7 млрд кубометров, а первый раунд приема предварительных заявок на дополнительные объемы показал в 2019 году спрос на 12 млрд кубометров. Поставщики рассматривают возможности поставок во все страны Южной Европы, включая Венгрию, Румынию, Сербию, Албанию и Черногорию.

Расширение Трансадриатического газопровода обойдется еще в 1,4 млрд евро. Однако и остальные участки магистрали общей протяженностью 3500 километров придется расширять, замечают в Platts. При этом для поставщиков газа главным все-таки является не объем продаж, а уровень доходов и прибыли, которые еще до запуска Трансадриатического газопровода не радуют поставщиков. Оператору проекта уже пришлось на год перенести второй раунд приема заявок на дополнительные мощности.

«Сейчас цену на газ на европейском рынке можно считать неудовлетворительной», — говорит глава Центра нефтяных исследований Ильхам Шабан. Однако, уточняет он, стоимость топлива не является постоянной и через какое-то время цена может стать коммерчески приемлемой.

«Когда в 1998 году первые объемы нефти с Азери-Чыраг-Гюнешли пошли на мировые рынки, Brent стоила $ 11−12 за баррель. Азербайджан торговал нефтью из Новороссийска под маркой Urals и вовсе ниже $ 10 за баррель. Тогда тоже много чего писали о нерентабельности азербайджанского мегапроекта. А в итоге? Азербайджанская нефть оказалась более рентабельной, чем сырье, которое добывают на суше в Казахстане и даже на некоторых российских месторождениях», — замечает эксперт. Ильхам Шабан добавляет, что запуск «Южного газового коридора» в Европу действительно станет новым этапом развития Азербайджана, так как Баку входит со своим газом на мегарынок.

Глава Минфина США: Торговая война с Китаем завершится после «тяжелых переговоров»

Глава Минфина США: Торговая война с Китаем завершится после «тяжелых переговоров» Суд обязал власти США возобновить работу радиостанции «Голос Америки»*

Суд обязал власти США возобновить работу радиостанции «Голос Америки»* Трамп пообещал снизить пошлины на китайские товары

Трамп пообещал снизить пошлины на китайские товары Вундерваффе невзгод: оборонка США трещит по всем фронтам

Вундерваффе невзгод: оборонка США трещит по всем фронтам Цена золота побила исторический рекорд на фоне баталий Трампа и Пауэлла из-за ставки

Цена золота побила исторический рекорд на фоне баталий Трампа и Пауэлла из-за ставки Более 30 домов в Брянской области уничтожены из-за атак ВСУ

Более 30 домов в Брянской области уничтожены из-за атак ВСУ